ترازنامه گزارشی از داراییها، بدهیها و حقوق صاحبان سهام یک شرکت در یک زمان مشخص است و مبنایی برای محاسبهی نرخهای بازگشت و ارزیابی ساختار سرمایهای شرکت به شمار میرود. در واقع ترازنامه یک صورت مالی است که تصویری لحظهای از داراییها و دیون یک شرکت و میزان سرمایهگذاری سهامداران را به نمایش میگذارد. با ما همراه باشید تا با این صورتِ مالیِ کاربردی بیشتر آشنا شویم.

فرمول ثابت ترازنامه به شرح زیر است که در آن داراییها در یک طرف معادله و حاصلِجمع بدهیها و حقوق صاحبان سهام در طرف دیگر آن قرار دارد:

داراییها = بدهیها + حقوق صاحبان سهام

همانطور که در فرمول بالا مشخص است و همچنین بر پایهی بدیهیات، یک شرکت باید برای پرداخت تمام چیزهایی که خواهان مالکیت آنهاست (داراییها) یا باید پول قرض کند (بدهیها) یا باید آن را از سرمایهگذاران بگیرد (حقوق صاحبان سهام).

مثلا اگر یک شرکت از بانک وامی ۵ ساله به مبلغ ۴ میلیون تومان بگیرد، دارایی آن شرکت -بهویژه از نظر نقدی- ۴ میلیون تومان افزایش پیدا خواهد کرد؛ بدهیهای شرکت نیز -به ویژه از نظر حساب بدهیهای بلندمدت- به میزان ۴ میلیون تومان بالا خواهد رفت و در این صورت دو طرف معادله به تعادل کشیده میشود. اگر شرکت ۸ میلیون تومان از سرمایهگذاران دریافت کند، داراییهای آن و همینطور حقوق صاحبان سهام به همین میزان افزایش پیدا خواهد کرد. همهی عایدی مازاد شرکت از بدهیها به حساب حقوق ذینفعان خواهد رفت که همین موضوع نشاندهندهی خالص داراییهای صاحبان است. این عایدیها در طرف داراییها به تعادل کشیده خواهد شد و بهصورت وجه نقد، سرمایهگذاری، موجودی یا سایر داراییها خود را نشان میدهد.

داراییها، بدهیها و حقوق صاحبان سهام هریک متشکل از حسابهای کوچکی هستند که مشخصات مالی شرکت را به تفصیل تشریح میکنند. این حسابها در هر صنعت تفاوت فراوانی با یکدیگر دارند و در همین شرایط میتوانند بسته به نوع کسب و کار اقتضائات متفاوتی داشته باشند. به همین دلیل بسیاری از مدیران سراغ برونسپاری خدمات حسابداری و خدمات مالیاتی خود میروند تا بتوانند زمان ارزشمند خود را بهصورت هدفمند صرف بهبود هستهی اصلی کسبوکارشان کنند و در نهایت هزینهی کمتری هم بپردازند. همچنین با بهرهگیری از مشاوره مالیاتی این مؤسسات، بدون نگرانی در مسیر امن مالیاتی به فعالیت خود ادامه میدهند.

اقلام ترازنامه

۱. داراییها در ترازنامه

در بخش داراییها، حسابها از بالا به پایین به ترتیب نقدینگی، یعنی بر اساس میزان سهولت تبدیل دارایی به پول نقد فهرست میشوند. داراییها به دو قسمت داراییهای جاری، یعنی داراییهایی که در طول یک سال یا کمتر به پول نقد تبدیل میشوند، و داراییهای غیرجاری یا بلندمدت، یعنی داراییهایی که مدت زمان تبدیل آنها به پول نقد بیش از یک سال است، تقسیم میشوند.

داراییهای جاری

- پول نقد یا معادل نقد: نقدترین حالت دارایی است که میتواند در شکل اوراق خزانه، گواهی سپردهی کوتاه مدت، و ارز احتیاطی باشد؛

- اوراق بهادار قابلفروش: اوراق بهادار سهام و بدهی که برای آن بازار دست به نقد وجود دارد؛

- حسابهای قابلنقد: پولی است که مشتریان به شرکت بدهکارند که شاید شامل مستمری برای حسابهای مشکوک باشد؛ چرا که میتوان همیشه انتظار داشت تعدادی از مشتریان دیون خود را پرداخت نکنند؛

- موجودی کالا: کالاهای موجود برای فروش که دارای هزینهی کمتر یا قیمت پایینی در بازار هستند؛

- مخارج پیشپرداختشده: مبالغی که پیش از این برای آنها هزینه شده است مثلا بیمه، قراردادهای تبلیغ یا اجاره.

داراییهای غیر جاری

- سرمایهگذاریهای بلند مدت: اوراق بهاداری که تا سال بعد نقدشدنی نخواهند بود؛

- داراییهای ثابت: داراییهایی ازجمله زمین، ماشینآلات، تجهیزات، ساختمان و سایر داراییهای با دوام؛

- داراییهای نامشهود: داراییهای غیرفیزیکی اما ارزشمند از قبیل مالکیت معنوی و سرقفلی. در مجموع داراییهای نامشهود تنها زمانی در ترازنامه آورده میشوند که توسط سازمان کسب شده باشند تا اینکه درون سازمان توسعه داده شده باشند؛ ارزش این داراییها ممکن است به شدت دستکم گرفته شود.

۲. بدهیها در ترازنامه

بدهی دیونی است که شرکت باید به طرفهای خارج از سازمان بپردازد و میتوانند طلب تأمینکنندگان، سود اوراق قرضهی صادره به طلبکاران، اجارهبها، تسهیلات و حقوق و دستمزد باشد. بدهیهای جاری بدهیهایی هستند که موعد سررسید آنها در طی یک سال است و بر اساس تاریخ سررسید فهرست میشوند. بدهیهای بلندمدت هم سررسیدهای بالای یک سال دارند.

بدهیهای جاری

- بخش فعلی بدهیهای بلند مدت؛

- بدهی بانکی؛

- سود قابلپرداخت؛

- اجاره، مالیات، تسهیلات؛

- دستمزدهای قابلپرداخت؛

- پیشپرداخت به مشتریان؛

- سود سهام قابلپرداخت.

بدهیهای غیر جاری

- دیون بلندمدت: سود و اصل اوراق قرضهی صادره؛

- بدهیهای مالیاتی تعلیقشده: مالیاتهای افزوده شده که تا سال آینده پرداخت نخواهند شد.

بعضی از بدهیها در ترازنامه آورده نمیشوند. اجارهی عملیاتی نمونهای از این دست بدهیهاست.

۳. حقوق صاحبان سهام در ترازنامه

حقوق صاحبان سهام پولی است که به صاحبان کسبوکار یعنی صاحبان سهام آن اختصاص دارد. این پول با عنوان «دارایی خالص» هم شناخته میشود چرا که معادل کل داراییهای یک شرکت منهای بدهیهایی است که به غیرصاحبان سهام باید پرداخت شود.

سود انباشته، سود خالص یک شرکت است که یا بر روی کسبوکار مجددا سرمایهگذاری میشود یا برای پرداخت دیون مورد استفاده قرار میگیرد و مابقی نیز بین صاحبان سهام بهصورت سود سهام توزیع میشود.

سهام خزانهداری، سهامی است که شرکت یا آن را بازخرید میکند یا از ابتدا صادر نمیکند. این سهام را میتوان در تاریخی دیگر فروخت تا نقدینگی یا اندوخته را بالا برد و مانع تصاحب خصمانه شد.

بعضی از شرکتها اقدام به صدور سهام ممتاز میکنند که جدای از سهامهای عادی در بخش حقوق صاحبان سهام فهرست میشوند. به سهام ممتاز یک ارزش نسبی دلخواه تخصیص داده میشود (در بعضی موارد برای سهامهای عادی هم همین کار انجام میشود) اما بهقدری کم است که هیچ باری بر روی ارزش بازاری سهمها تحمیل نمیکند. حسابهای سهام ممتاز و سهام عادی با ضرب ارزش نسبی در تعداد سهمهای صادره محاسبه میشود.

سرمایهی پرداختشدهی اضافی یا مازاد سرمایه، نشاندهندهی مقداری است که صاحبان سهام مازاد بر حسابهای سهام عادی یا سهام ممتاز سرمایهگذاری کردهاند که بر حسب ارزش نسبی است تا قیمت بازار. حقوق صاحبان سهام مستقیما با بازار سرمایه شرکت در ارتباط نیست: حقوق صاحبان سهام بر اساس قیمت جاری سهام است در حالی که سرمایه پرداختشده مجموع ارزشی (equity) است که با هر قیمتی خریداری شده است.

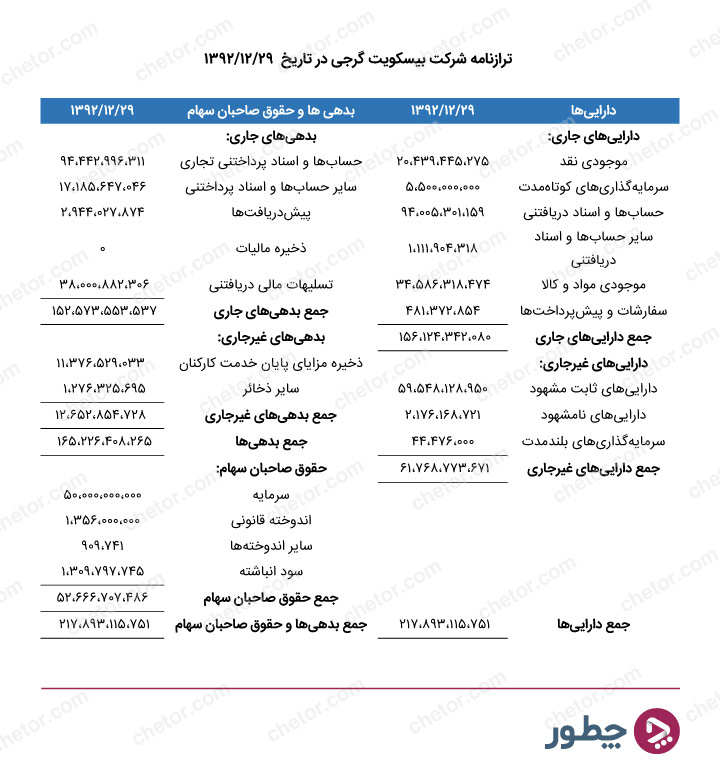

نمونه ترازنامه

جدول زیر نمونهای از یک ترانامه را نشان میدهد:

ترازنامه شرکت بیسکوییت گرجی در تاریخ ۱۳۹۲/۱۲/۲۹

مهمترین آیتمهای ترازنامه در تجزیه و تحلیلهای اساسی

تحلیلگران و مؤسساتی که مشاوره مالی میدهند بهطور معمول کارشان را با بررسی ترازنامه آغاز میکنند. علت این است که ترازنامه تصویری لحظهای از دارایی و بدهیهای شرکت در یک نقطه از زمان است؛ نه همانند صورت سود و زیان در یک دورهی خاص زمانی. بسیاری از کارشناسان پول نقد را بهعنوان مهمترین آیتم ترازنامهی یک شرکت میدانند. سایر آیتمهای مهم عبارتند از حسابهای دریافتی، سرمایهگذاریهای کوتاهمدت، املاک و مستقلات و تجهیزات و آیتمهای عمدهی بدهی.

چگونگی تفسیر ترازنامه

ترازنامه تصویری لحظهای از وضعیت مالی شرکت در زمانی مشخص را نمایش میدهد. ترازنامه به خودی خود نمیتواند اطلاعاتی از روندهایی را که در دورهی زمانی طولانی رخ میدهد در اختیار شما قرار بدهد. به همین علت، آن را باید با ترازنامهی دورههای گذشته در همان سازمان مقایسه کرد. همچنین میتوان ترازنامه را با سایر کسبوکارهای همان صنعت مقایسه کرد چرا که صنایع مختلف رویکردهای خاص خود را در مسائل مالی دارند.

نسبتهای فراوانی از جمله نسبت بدهی به سهام را میتوان از ترازنامه به دست آورد که به کمک آن سرمایهگذاران میتوانند از سلامت فعالیت مالی شرکت مطلع شوند. صورت سودوزیان و صورت جریان وجوه نقد نیز اطلاعات ارزشمندی به منظور ارزیابی وضعیت مالی شرکتها به دست میدهند.

اگر به تازگی کسبوکاری را راهاندازی کردهاید یا در حال توسعهی کسبوکارتان هستید و وقت کافی برای سر و کله زدن با اعداد و ارقام این ترازنامهها را ندارید میتوانید از یکموسسه حسابداری معتبر و حرفهای کمک بگیرید. مؤسساتی نظیر تدبیر حساب، متخصصان باتجربهای در این زمینه دارند که میتوانند انواع صورتهای مالی را با توجه به صنعت و نیاز کسبوکار شما تحلیل و تفسیر کنند و راهکارهای مناسب را برای بهبود وضعیت شرکت به شما ارائه بدهند.