بیمه دانشجویی تأمین اجتماعی ، از اواسط دی ۹۷، توسط سازمان تأمین اجتماعی وزارت تعاون، کار و رفاه اجتماعی در اختیار کلیهٔ دانشجویان مقاطع کارشناسی تا دکترای دانشگاههای دولتی و آزاد قرار گرفته است و دانشجویان میتوانند با دریافت کد بیمهٔ ۱۰ رقمی از طریق شعب سازمان تأمین اجتماعی در ۳۱ استان کشور، از خدمات بیمهٔ دانشجویی استفاده کنند و طبق ضوابط سازمان، در فرآیند دریافت خدمات بهداشتی، درمانی، از کارافتادگی و بازنشستگی قرار بگیرند. مقالهٔ امروز چطور، شما را با مدارک و چگونگی دریافت بیمهٔ دانشجویی در زمان تحصیل، آشنا میکند. اگر با پرسشی مواجه شدید، آن را در بخش نظرات ثبت کنید تا بررسی شود. با ما همراه باشید.

با توجه به اینکه خدمات بیمه دانشجویی، همچون ارز دانشجویی، بهتازگی طی بخشنامهای از سوی سازمان تأمین اجتماعی ابلاغ شده است، در این مقاله شما را بیشتر با این خدمات آشنا خواهیم کرد.

بیمه دانشجویی تأمین اجتماعی چیست؟

توجه کنید که یکی از اشتباهات متداول میلیونها دانشجوی عزیزی که در داخل یا خارج از کشور مشغول به تحصیل هستند و با موضوع بیمه دانشجویی مواجه میشوند، ماهیت بیمه است؛ آنها تصور میکنند که بیمهٔ دانشجویی تأمین اجتماعی، همچون دیگر بیمهها، تنها به موضوعات پزشکی، درمانی، نقص عضو و از این دست مسائل میپردازد. درحالی که بیمهٔ دانشجویی تأمین اجتماعی، موضوعی فراتر از بیمهنامهای عادی است و خدماتی بیش از یک بیمهنامه را در اختیار دانشجویان گرامی قرار میدهد.

- دانشجویان متقاضی تحصیل در خارج از کشور، باید در زمان اقدام برای دریافت ویزای تحصیلی، بیمهنامهٔ مسافرتی (به مدت تحصیل در کشور مقصد) را ضمیمهٔ مدارک درخواست ویزا از سفارتخانه مطبوع کنند تا یکی از شروط دریافت ویزای تحصیلی را رعایت نمایند. دانشجویان داخل کشور نیز توسط ارگانها و سازمانهای آموزشی و وزارتخانههای مطبوع (بهداشت و درمان و آموزش عالی و آموزش و پرورش و امثالهم) درطول تحصیل، بیمه میشوند، آن هم فقط دربرابر حوادث.

فرق بیمه دانشجویی تأمین اجتماعی با دیگر بیمهنامههای موجود در بازار که در اختیار دانشجویان گرامی قرار دارد، این است که بیمهٔ دانشجویی تأمین اجتماعی، هم پاسخگوی هزینههای خدمات بهداشتی و درمانی بیمهپرداز است و هم سابقهٔ بازنشستگی و خدمات بیمه بیکاری را شامل میشود، اما خدمات نقص عضو را شامل نمیشود.

طبق قانون تأمین اجتماعی، بانوان و آقایان براساس ضوابطی که سازمان اعلام کرده است، درصورتی که بین ۲۵ تا ۳۰ سال سابقهٔ پرداخت بیمهٔ اجباری/اختیاری خویشفرما یا اختیاری مشاغل و صاحبان حرفه را داشته باشند، بازنشسته میشوند و مقرری ماهانه دریافت میکنند. اکنون، بیش از ۳.۵ میلیون نفر از تأمین اجتماعی مستمری و حقوق بازنشستگی دریافت میکنند که همگی براساس سابقهٔ بیمهپردازی (خود یا سرپرست خانوار) شرایط دریافت این حقوق را داشتهاند.

-

کلیهٔ اطلاعات مربوط به انواع خدماتی که تأمین اجتماعی در اختیار دانشجویان و خانوادههای آنان قرار میدهد، در سایت: tamin.ir در دسترس است و این سامانه پاسخگوی همهٔ سوالات شما در هر سطحی خواهد بود

بنابراین، اگر شما هم قصد دارید در ۲۵ تا ۳۰ سال آینده بازنشسته شوید و از حقوق و مزایای بازنشستگی و دیگر امکاناتی که قانون در اختیار بیمهپرداز قرار میدهد، استفاده کنید، از حالا باید بیمهپردازی در سازمان تأمین اجتماعی را شروع کنید و پیش از ورود به بازار کار و استخدام در شرکتهای دولتی و خصوصی و پرداخت حق بیمهٔ اجباری یا اختیاری، سابقهٔ بیمهپردازی خود را افزایش دهید.

اکنون این فرصت در اختیار دانشجویان قرار گرفته است تا بتوانند پیش از ورود به بازار کار، بهصورت بیمهٔ خویشفرمای اختیاری، حق بیمهپرداخت کنند تا سابقهٔ بیمهپردازی آنها برای رسیدن به سقف ۲۵ تا ۳۰ سال جهت دریافت بازنشستگی، سریعتر آغاز شود. فرض کنید شما ۲۱ سال دارید و سال سوم دانشگاه هستید. ۳۰ سال دیگر، شما ۵۱ ساله خواهید شد و در این سن حقوق بازنشستگی دریافت خواهید کرد.

حال اگر در سن ۲۷ سالگی و پس از گذارندن مقطع کارشناسی ارشد و خدمت سربازی، وارد بازار کار شوید و تازه بخواهید شروع به بیمهپردازی کنید، عملا ۶ سال را از دست دادهاید و در سن ۵۷ سالگی، بازنشسته خواهید شد.

پس درهرحال، برای شما که بهدنبال بیمهپردازی و حقوق بازنشستگی هستید، بهتر است که هرچه زودتر بیمهپردازی را آغاز کنید تا زودتر بازنشسته شوید. اکنون برای دانشجویان ایرانی خارج از کشور هم این فرصت فراهم شده است تا با مراجعه به ادارات و کنسول وزارت امور خارجه در بیش از صد کشور جهان و همچنین کارگزاریهای رسمی تأمین اجتماعی، نسبت به آغاز بیمهپردازی و دریافت کد بیمه یا ادامهٔ روند بیمهپردازی مسکوتشدهٔ خود بهخاطر تحصیل در خارج از کشور، اقدام کنند.

شما میتوانید از طریق میز خدمت اینترنتی و غیرحضوری سازمان تأمین اجتماعی، نسبت به پرداخت غیرحضوری برگ پرداخت حق بیمه دانشجویی اقدام کنید و حتی برای مراجعه به مراکز درمانی موردنظر در استان محل سکونت یا تحصیل خود، نوبت اینترنتی بگیرید. این اطلاعات در سایت tamin.ir در دسترس است.پس بیمهٔ دانشجویی تأمین اجتماعی، تلاشی برای بازنشستگی هرچه سریعتر و ذخیرهٔ زمان و همچنین پول شماست، چرا که مبلغ حق بیمهٔ سالانه، طبق قانون وزارت کار و براساس حداقل حقوقی که وزارت کار با هماهنگی نمایندگان کارگری و کارفرمایی در آخر هر سال معین میکند، تعیین و پرداخت میشود و سالبهسال هم با ۱۰ تا ۲۰ درصد افزایش همراه است.

در سال ۹۷، حداقل حقوق ۱ میلیون و ۲۰۰ هزار تومان در نظر گرفته شده است که برای بیمهپردازان خویشفرما، حق بیمهای بین ۳۵۰ تا ۳۷۵ هزار تومان را به همراه دارد. البته برای بیمهپردازان اجباری، بخشی از مبلغ توسط کارفرما پرداخت میشود (۲۰ درصد). این رقم برای بیمهپردازان اختیاری که صاحبان حرف و مشاغل آزاد هستند، حداقل بین ۱۵۰ تا ۲۵۰ هزار تومان خواهد بود که پایینترین نرخ بیمهپردازی تأمین اجتماعی (مثل حق بیمهٔ خانهداری) است. بههرحال، هرچه زودتر نسبت به دریافت کد بیمه اقدام و حق بیمه را پرداخت کنید، در عمر و بودجهٔ خود صرفهجویی کردهاید.

بخشنامهٔ بیمه دانشجویی تأمین اجتماعی

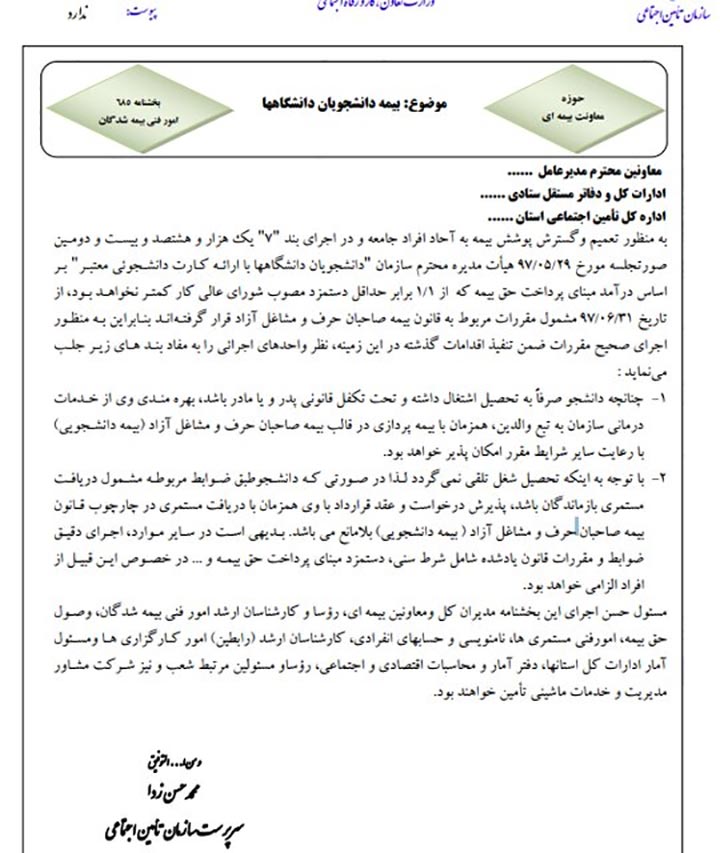

در بیستم دی ۹۷، سرپرست سازمان تأمین اجتماعی، طی بخشنامهای به ادارات کل استانهای این سازمان، اعلام کرد که بهمنظور تعمیم و گسترش پوشش بیمه به آحاد جامعه، دانشجویان دانشگاهها نیز قادر خواهند بود تا از خدمات بیمهای سازمان تأمین اجتماعی بهرهمند شوند.

کلیهٔ دانشجویان متقاضی بیمه دانشجویی تأمین اجتماعی میتوانند با در دست داشتن کارت دانشجویی معتبر یا معرفینامه از دانشگاه محل تحصیل، به یکی از شعب سازمان تأمین اجتماعی در استان محل سکونت یا تحصیلشان مراجعه کنند و نسبت به تکمیل فرم ثبتنام و دریافت کد بیمه اقدام نمایند.

برای دریافت کد بیمه، باید فرم ثبتنام بیمهپردازی در سازمان تأمین اجتماعی را تکمیل و رونوشت کارت ملی و شناسنامهٔ خود را ضمیمهٔ آن کنید. لزوم انجام آزمایشات پزشکی بهمنظور شروع بیمهپردازی برای بیمهٔ دانشجویی تأمین اجتماعی را از واحد مشاوره و نامنویسی انفرادی در طبقهٔ اول کلیهٔ شعب سازمان تأمین اجتماعی در سراسر کشور سؤال کنید.

-

![بیمه دانشجویی]()

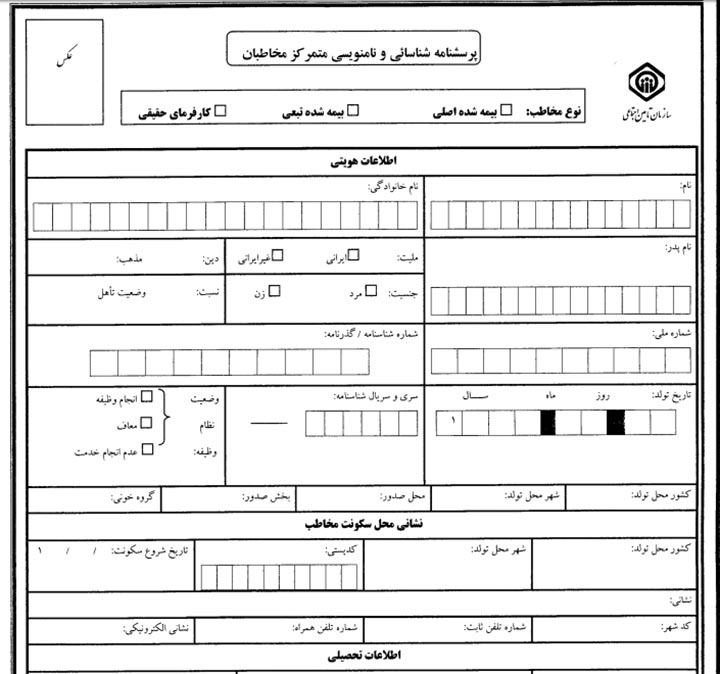

فرم نامنویسی در تأمین اجتماعی بهمنظور دریافت کد بیمه جهت بیمهٔ دانشجویی

همهٔ بیمهپردازان تأمین اجتماعی که دهها میلیون نفر در ۳۱ استان کشور هستند، دارای کد بیمهٔ اختصاصی هستند که با آن در سیستم شناخته میشوند و همهٔ خدمات سازمان نیز، براساس این کد، به واجدان شرایط تعلق خواهد گرفت. به زودی، دفترچههای بیمهٔ تأمین اجتماعی حذف خواهند شد و کارتهای الکترونیکی جای آنها را خواهند گرفت؛ بیمه دانشجویی نیز مشمول دریافت این کارتها خواهد بود.

مبنای پرداخت حق بیمه دانشجویی تأمین اجتماعی که از ۱.۱ برابر حداقل دستمزد مصوب شؤرای عالی کار کمتر نخواهد بود، از ۳۱ شهریور ۹۷، مشمول مقررات بیمهٔ صاحبان حرف و مشاغل آزاد میشود و دانشجویان میتوانند با بیمهپردازی، تحت پوشش خدمات این سازمان قرار بگیرند.

بیمهٔ صاحبان حرف و مشاغل آزاد چیست؟

همانطور که میدانید، ۲ نوع بیمه در سازمان تأمین اجتماعی وجود دارد:

- بیمهٔ اجباری که برای کارگرانی است که در واحد تولیدی/خدماتی دولتی یا خصوصی مشغول به کار هستند و طبق قانون کار، باید توسط کارفرما، بیمه شوند و مشمول قوانین سازمان تأمین اجتماعی قرار میگیرند.

- بیمهٔ اختیاری، برای کارگرانی است که خوداشتغال و کارآفرین هستند و درواقع کارفرمای خودشان هستند. این دسته از افراد، بیمهٔ اختیاری خویشفرما و بیمهٔ اختیاری صاحبان حرف و مشاغل آزاد دارند که هر کدام، براساس خدماتی که سازمان متعهد میشود، حق بیمهٔ متفاوتی (براساس درصدهای مختلف) دارند که با مراجعه به شعب، براساس حداقل حقوق و دستمزدی که برای خود در ماه در نظر میگیرید، محاسبه و قابلپرداخت خواهد بود.

بیمهٔ دانشجویی تأمین اجتماعی نیز، در زمرهٔ بیمههای اختیاری صاحبان حرف و مشاغل آزاد قرار میگیرد. فرق این بیمه با بیمهٔ اجباری که میلیونها ایرانی تحت پوشش آن قرار دارند، این است که بیمهٔ صاحبان حرف و مشاغل آزاد، بیمهٔ بیکاری ندارد، چرا که کارگر و کارفرما یکی هستند. اگر شما مشمول قانون تأمین اجتماعی باشید، الزاما، مشمول قانون کار نیستید.

اگر دانشجویی، صرفا به تحصیل اشتغال داشته و تحت تکفل قانونی پدر یا مادر باشد، بهرهمندی وی از خدمات درمانی سازمان تأمین اجتماعی، به تبع والدین، همزمان با بیمهپردازی درقالب بیمهٔ صاحبان حرف و مشاغل آزاد (با رعایت سایر شرایط و مقررات) صورت میگیرد.

توجه داشته باشید که طبق قانون، تحصیل، شغل محسوب نمیشود. لذا درصورتی که دانشجو، طبق ضوابط مربوطه، مشمول دریافت مستمری بازماندگان باشد، پذیرش درخواست و عقد قرارداد با وی، همزمان با دریافت مستمری، در چهارچوب قانون بیمهٔ صاحبان حرف و مشاغل آزاد، بلامانع خواهد بود.

شرط سنی، دستمزد پرداخت حق بیمه و اجرای دقیق ضوابط و مقررات قانون تأمین اجتماعی برای بیمهپردازان بیمه دانشجویی سازمان تأمین اجتماعی الزامی است.

توجه داشته باشید که صاحبان حرف و مشاغل آزاد (مثل دانشجویان)، افرادی هستند که برای انجام حرفه و شغل موردنظر، خودشان خویشفرما باشند. اشتغال به کار آنها، باید با مجوز اشتغال مراجع ذیصلاح یا سازمان تأمین اجتماعی باشد.

-

سوابق بیمهپردازی دانشجویی خود را در این سامانه مشاهده کنید.

مبلغ حق بیمهٔ دانشجویی تأمین اجتماعی

مبلغ حق بیمهٔ دانشجویی، مثل بیمهٔ مشاغل آزاد، دارای نرخهای سهگانهٔ ۱۲، ۱۴ و ۱۸ درصدی است. ۲ درصد آن را نیز دولت پرداخت میکند و به تناسب حق بیمههای پرداختی، دارای مزایایی ازجمله بازنشستگی، از کار افتادگی، مستمری و امثال آنهاست. بیمهٔ دانشجویی تأمین اجتماعی مثل سایر حق بیمهها، در بازنشستگی لحاظ میشود و اگر شما در کارگاهی مشغول به کار شوید و بهصورت غیرارادی از کار برکنار گردید، با دریافت نامهٔ عدم نیاز کارفرما و ارائهٔ قرارداد مکتوب به ادارات کار، مشمول دریافت حق بیمهٔ بیکاری (معادل حداقل حقوق پایهٔ ماهانه) از ۶ تا ۴۸ ماه خواهید بود.

اکنون شما میتوانید با پرداخت مبلغ حداقلی بین ۱۵۰ تا ۲۵۰ هزار تومان، بهعنوان دانشجو، به جمع بیمهپردازان سازمان تأمین اجتماعی بپیوندید و از مزایای آن درحین تحصیل استفاده کنید. این فرصتی فوقالعاده است که درصورت نداشتن سابقهٔ بیمه، از همین فردا، نسبت به شروع آن اقدام کنید و بخشی از درآمد و هزینههای ماهانهٔ خود درطول تحصیل را صرف پرداخت حق بیمه کنید. شما ارزش این کار را در سالهای پایانی منتهی به بازنشستگی خود درک خواهید کرد.

نرخ پرداخت حق بیمهٔ صاحبان حرف و مشاغل آزاد طبق قانون تأمین اجتماعی مصوب تیر ۵۴ به شرح زیر است:

- بیمهٔ بازنشستگی و فوت بعد از بازنشستگی با نرخ ۱۴ درصد که ۱۲ درصد سهم بیمهشده و ۲ درصد سهم دولت است.

- بیمهٔ بازنشستگی و فوت، قبل و بعد از بازنشستگی با نرخ ۱۶ درصد که ۱۴ سهم بیمهشده و ۲ درصد سهم دولت است.

- بیمهٔ بازنشستگی و از کار افتادگی و فوت با نرخ ۲۰ درصد که ۱۸ درصد سهم بیمهشده و ۲ درصد سهم دولت است.

منظور از سهم بیمهشده در بیمه دانشجویی، مبلغی است که دانشجو باید پرداخت کند؛ چون همانطور که اشاره شد، بیمه دانشجویی همان بیمهٔ خویشفرماست که مثل بیمهٔ اجباری، دارای بازنشستگی، از کار افتادگی و امثال آنهاست.

شما میتوانید علاوهبر پرداخت حق بیمه با نرخهای تعیینشده، در زمان بیمهپردازی و دریافت مستمری، با پرداخت حق سرانهٔ درمانِ مصوب هر سال، طبق مقررات مربوطه، از خدمات درمانی سازمان تأمین اجتماعی استفاده کنید.

یکی از فواید بیمهٔ دانشجوی تأمین اجتماعی که مشمول قانون بیمهٔ صاحبان حرف و مشاغل آزاد است، این است که اگر دانشجو نباشید و قصد بیمهپردازی در قالب این نوع بیمه را داشته باشید، پذیرش درخواست افراد زیر ۴۵ تا ۵۰ سالهای که فاقد هرگونه سابقهٔ بیمهپردازی باشند، امکانپذیر است. اما افرادی که حداقل ۱۰ سال سابقهٔ بیمهپردازی و پرداخت حق بیمه داشته باشند، از این قاعده مستثنی هستند.

پاسخ به سؤالات متداول

من ورودی ترم بهمن ماه و دانشجوی سال اول دانشکدهٔ پزشکی دانشگاه آزاد هستم. آیا به من هم تعلق میگیرد؟

توجه داشته باشید که هر دانشجوی ایرانی شاغل به تحصیل در داخل یا خارج از کشور، میتواند با ارائهٔ کارت دانشجویی معتبر و داشتن کد بیمه و ثبتنام در یکی از شعب سازمان در داخل یا از طریق کارگزارهای رسمی تأمین اجتماعی در خارج از کشور، نسبت به پرداخت حق بیمهٔ ماهانه اقدام کند.

مبلغ حق بیمهٔ ماهانه دانشجویی چقدر است؟

توجه داشته باشید، همانطور که در بالا گفته شد، چون درصدها متفاوت است (۱۲ تا ۱۸ درصد) لذا نمیتوان رقم دقیقی پیشنهاد کرد. اما حداقل مبلغ ۱۰۰ هزار تومان خواهد بود که براساس حداقل پایهٔ دستمزد موردنظر دانشجو و درصد انتخابی، تا ۵۰۰ هزار تومان نیز افزایش مییابد. لذا، شما میتوانید مبلغ پرداخت حق بیمه را براساس نرخ ۱۲ درصد در دوران دانشجویی، انتخاب کنید تا حق بیمهٔ شما براساس این درصد، محاسبه شود. از آنجا که مدت زیادی تا بازنشستگی فرصت دارید، لذا، پرداخت حق بیمهٔ حداقلی در دوران دانشجویی، تأثیری در سوابق بلندمدت شما نخواهد داشت.

آیا پرداخت حق بیمهٔ دانشجویی تأمین اجتماعی قسطی است؟

خیر. حق بیمه براساس فیش صادرشده و مبلغ ماهیانهٔ موردتوافق شما تعیین میشود و باید تا یک ماه پس از صدور، پرداخت شود. عدم پرداخت، منجر به جریمه و جلوگیری از رد شدن لیست ماه بعد خواهد شد. لذا پرداخت قسطی این بیمه، تعریف نشده است؛ مگر اینکه تأمین اجتماعی تسهیلاتی را برای دانشجویان در نظر بگیرد که چنین چیزی تا آخر ۹۷ ابلاغ نشده است.

آیا میتوان حق بیمه دانشجویی را بهصورت سالانه پرداخت کرد؟

پرداخت حق بیمه دانشجویی، بهصورت ماهانه است و فیش حق بیمه نیز ماهانه صادر میشود که دانشجو، ملزم به پرداخت این مبلغ بهصورت ماهانه است.

آیا بیمه دانشجویی تأمین اجتماعی، شامل بیمهٔ بیکاری است؟

توجه داشته باشید که بیمهٔ بیکاری، تنها به مشمولان بیمهٔ اجباری تعلق میگیرد و بیمهپردازان اختیاری خویشفرما و اختیاری صاحبان حرف و مشاغل آزاد، مشمول بیمهٔ بیکاری نمیشوند؛ چرا که کارفرمایی ندارند که از کار بیکار شوند. پس، بیمه دانشجویی درطول بیمهپردازی دانشجو، شامل بیمهٔ بیکاری نیست.

اما، پس از فراغت از تحصیل، درصورتی که شما در کارگاهی در داخل یا خارج از کشور، مشغول به کار شوید و بهصورت غیرارادی، از کار بیکار شوید، میتوانید با در دست داشتن نامهٔ عدم نیاز کارفرما و رونوشت قرارداد مکتوب، به ادارات کار استان محل اشتغال مراجعه و درخواست بیمهٔ بیکاری کنید.

بنابراین، بیمهپردازی دانشجویی، تأثیری غیرمستقیم در دریافت بیمهٔ بیکاری در آینده خواهد داشت. چرا؟ چون یکی از شرایط دریافت بیمهٔ بیکاری این است که شما، سابقهٔ بیمهپردازی داشته باشید.

آیا بدون داشتن کد بیمه، میتوان بیمه دانشجویی گرفت؟

خیر. بهمحض مراجعهٔ شما به شعب سازمان تأمین اجتماعی در سراسر کشور، کد بیمه بهصورت سیستمی برای پروندهٔ شما تعریف میشود و همیشه مثل کد ملی و کد دانشجویی شما، ثابت خواهد بود.

آیا داشتن بیمه دانشجویی، شانس پذیرش تحصیلی در مقاطع عالیه را افزایش میدهد؟

داشتن بیمهٔ دانشجویی، شرط لازم یا شرط کافی برای دریافت پذیرش از دانشگاههای داخل یا خارج از کشور نیست.

آیا دریافت دفترچهٔ درمانی با پرداخت بیمه دانشجویی، امکانپذیر است؟

بله و هزینهای ندارد.

چه تفاوتی بین بیمهپردازی در زمان تحصیل و بیمهپردازی پس از فراغت از تحصیل وجود دارد؟

بیمهپردازی در زمان تحصیل، این فرصت را به شما میدهد تا زودتر به مرز بازنشستگی برسید، چرا که شما چندین سال مشغول به تحصیل هستید و هنوز وارد بازار کار نشدهاید؛ حتی پس از فراغت از تحصیل هم شاید تا مدتها به دلایلی، کار پیدا نکنید یا کارفرما، از پرداخت حق بیمهٔ شما شانه خالی کند؛ بنابراین، شروع بیمهپردازی از زمان دانشجویی، هم برای شما سابقهٔ بیمه فراهم میکند و هم شما را سریعتر به بازنشستگی میرساند.

اگر پس از فراغت از تحصیل، بیمهپردازی خود را طبق مقررات نزد سازمان تأمین اجتماعی آغاز کنید، دیرتر بازنشست و از خدمات مقرری بازنشستگی بهرهمند میشوید. از طرفی، حق بیمهای که شما در دوران دانشجویی پرداخت میکنید، بهمراتب کمتر از حق بیمهای است که باید در زمان اشتغال، پرداخت کنید.

مثلا اگر حق بیمهٔ دانشجویی سال ۹۸، ماهانه ۱۵۰ تا ۲۵۰ هزار تومان باشد، این رقم، برای سال ۱۴۰۰ به بعد، بین ۳۰ تا ۵۰ درصد افزایش خواهد یافت و بهصورت پلکانی زیاد میشود. پس، هرچه بیمهپردازی شما در تأمین اجتماعی زودتر شروع شود، از نظر زمانی و بودجهای به نفع شماست.

آیا به دانشجویان بورسیهٔ مقطع دکترا هم تخفیف پرداخت بیمه دانشجویی تعلق میگیرد؟

خیر، مگر اینکه بنیاد ملی نخبگان یا وزارت بهداشت یا وزارت علوم، تحقیقات و فناوری، بخشی از حق بیمهٔ دانشجویان را با ارائهٔ تسهیلات و توافقاتی با سازمان تأمین اجتماعی تقبل کنند که در سال ۹۷، چنین موضوعی رخ نداده است.

آیا پس از دانشآموختگی در مقطع کارشناسی، میتوان در مقطع کارشناسی ارشد هم بیمه دانشجویی پرداخت کرد؟

بله. محدودیت و ممنوعیتی وجود ندارد. بهتر است این فرآیند را ادامه دهید و سابقهٔ خود را مسکوت نگذارید تا سابقهٔ بیمهٔ شما افزایش یابد و پس از فراغت از تحصیل، با سابقهای قویتر، به سمت بازنشستگی گام بردارید.

من پس از اتمام مقطع کارشناسی ارشد و پیش از تحصیل در مقطع دکترا، در کارگاهی مشغول به کار شدم. اما کارفرما، ۴ ماه بیمهٔ من را پرداخت نکرد. چه باید بکنم؟

اگر شما در زمان تحصیل، بیمه دانشجویی خود را پرداخت کرده باشید، بیمهٔ خویشفرمای صاحبان حرف و مشاغل آزاد دارید. پس از اشتغال به کار، بیمهٔ شما اجباری میشود. درصورتی که کارفرما، سهوا یا عمدا، از پرداخت حق بیمهٔ شما اجتناب کرد، به شعبهٔ بیمهپردازی خود مراجعه و فرم ادعای سابقه را تکمیل کنید تا درخواست شما در شعبه و درکمیسیونهای مربوطه، رسیدگی شود.

نکاتی دربارهٔ بیمه دانشجویی

- بیمه دانشجویی، فرصتی عالی برای بیمه شدن بهمنظور دریافت خدمات پزشکی، درمان، بازنشستگی و از کار افتادگی سازمان تأمین اجتماعی است.

- بیمه دانشجویی تأمین اجتماعی را با بیمهنامهٔ حوادث، اشتباه نگیرید.

- بیمه دانشجویی تأمین اجتماعی را با بیمهنامهٔ عمر، اشتباه نگیرید.

- بیمه دانشجویی تأمین اجتماعی را با بیمهنامهٔ مسافرتی دانشجویان خارج از کشور، اشتباه نگیرید.

- بیمه دانشجویی تأمین اجتماعی، بستری فرصتآفرین برای بازنشسته شدن سریعتر است.

- بیمه دانشجویی تأمین اجتماعی، فرصتی برای داشتن سابقهٔ بیمه است.

- داشتن سابقهٔ بیمه سبب میشود تا اگر متقاضی تحصیل، اشتغال، مهاجرت تحصیلی و خوداشتغالی در کشورهای مقصد تحصیلی و مهاجرتی ایرانیان (مثل نیوزلند، کانادا، استرالیا، سوئد، آلمان، قطر و غیره) هستید، برای شما سابقهٔ رسمی دولتی ایجاد شود تا رزومهٔ قویتری داشته باشید.

- سابقهٔ موردنظر برای متقاضیان مهاجرت در قالب برنامههای خوداشتغالی، کارآفرینی و کارگر ماهر در کشورهای فوقالذکر، تنها براساس گواهی تأمین اجتماعی، موردقبول ادارات مهاجرتی قرار میگیرد. لذا از این فرصت استفاده کنید و سابقهٔ بیمهٔ خود را افزایش دهید تا پس از فراغت از تحصیل، سابقهٔ بیمهٔ خوبی داشته باشید و آن را با بیمهٔ اجباری یا بیمهٔ خویشفرما، ادامه دهید.

- کلیهٔ متقاضیان بیمه دانشجویی تأمین اجتماعی، باید کد بیمهٔ ۱۰ رقمی دریافت کنند. دریافت این کد، رایگان است و با مراجعه به یکی از شعب سازمان در شهر محل سکونت یا تحصیل شما، صادر میشود.

- کلیهٔ سوابق بیمهپردازی شما بهصورت آنلاین و لحظهای، از طریق سامانهٔ سوابق تأمین اجتماعی قابلپیگیری و مشاهده خواهد بود.

توصیه برای دانشجویان

همهٔ اطلاعات بالا نویدبخش شعاری مهم هستند: بیمه دانشجویی را جدی بگیرید تا زودتر بازنشست شوید و حق بیمهٔ کمتری را بهنسبت سالهای آینده پرداخت کنید. اگر با سؤالی روبهرو شدید، حتما آن را با مشاوران سازمان تأمین اجتماعی در میان بگذارید. اگر متقاضی تحصیل در خارج از کشور هستید، از طریق سایت ادارهٔ کل اتباع اقدام کنید. اخیرا امکان آغاز بیمهپردازی یا تکمیل سوابق قبلی برای ایرانیان خارج از کشور بهصورت دانشجویی و غیردانشجویی فراهم شده است.

سلام ، اگر شرایطی محیا میشد که کسانی که قبلا”دانشجو بوده اند و الان فارغ التحصیل شده اند میتوانستند مبلغ بیمه آن دوره را واریز کنند و جزء سابقه آنها محسوب شود خیلی عالی میشد مانند وضعیت سربازی آقایان که به زمان سابقه آنها افزوده میشود.

سلام آیا سوابق بیمه دانشجوی به شاغلین در حال تحصیل هم تعلق میگیرد

سلام . آیا درصد بیمه (دانشجویی) در حقوق دریافتی در زمان بازنشستگی تاثیر دارد؟ یعنی . مثلا اگه ۱۸ درصد حق بیمه پرداخت کنی در زمان بازنشستگی نسبت به حق بیمه ۱۲ درصد حقوق بیشتری دریافت میکنی؟